Riset AFPI dan EY Parthenon Petakan Kondisi Terkini UMKM

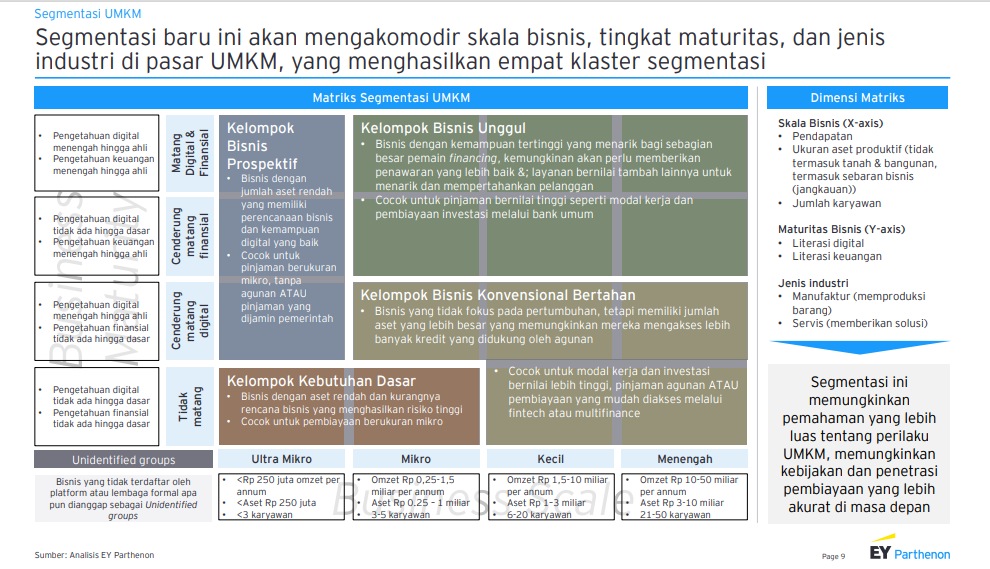

UMKM di Indonesia dikelompokkan menjadi empat klaster besar

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) bersama EY Parthenon Indonesia meluncurkan riset bertajuk "Studi Pasar dan Advokasi UMKM Indonesia" untuk memetakan kondisi terkini UMKM. Riset ini bertujuan untuk membuat kebijakan yang tepat sasaran.

Selama ini, mengacu pada kondisi di lapangan, pengelompokan kriteria UMKM di Indonesia cukup beragam karena tiap institusi pemerintah belum memiliki satu definisi segmen UMKM akibat memiliki agenda berbeda, seperti yang terjadi di KemenBUMN, Kemenperin, dan Kemenparekraf. Sementara itu, mengacu pada PP Nomor 7 Tahun 2021, definisi UMKM nasional memiliki ruang untuk pengembangan.

Riset ini mengelompokkan UMKM di Indonesia menjadi empat klaster yang lebih rinci untuk mendukung pengambilan kebijakan pemberian pembiayaan dapat lebih tepat sasaran bagi pemangku kepentingan, termasuk penyelenggara P2P, dalam rangka memperkuat ekonomi melalui UMKM.

Sekretaris Jenderal AFPI Sunu Widyatmoko menyampaikan, AFPI merasa perlu memetakan segmentasi UMKM untuk mengetahui lebih rinci mengenai kondisi UMKM di Tanah Air, sehingga dapat memberikan pendanaan yang tepat sasaran. Anggota AFPI diharapkan dapat menjadi motor peningkatan penyaluran pembiayaan, khususnya untuk menjangkau pasar unbanked dan underserved.

"Dalam riset AFPI dan EY, dirasa perlu menambahkan elemen literasi digital dan literasi keuangan, untuk memperkuat segmentasi UMKM yang sudah ada selama ini. Harapannya anggota AFPI dapat menambah visibilitas terhadap potensi UMKM ke depan, sehingga menjadi sumbangsih nyata kami terhadap pertumbuhan ekonomi nasional," ucapnya, Jumat (14/7).

Empat segmentasi UMKM tersebut adalah:

- Kelompok Bisnis Prospektif: Bisnis skala ultra mikro dan mikro dengan literasi digital dan keuangan tinggi, memiliki potensi kemampuan perencanaan bisnis.

- Kelompok Kebutuhan Dasar: Bisnis skala ultra mikro dan mikro dengan literasi digital dan keuangan rendah, menghasilkan potensi risiko pembiayaan yang lebih tinggi.

- Kelompok Bisnis Konvensional Bertahan: Bisnis skala kecil hingga menengah dengan literasi digital dan keuangan rendah, hanya berfokus pada mempertahankan kondisi status-quo mereka.

- Kelompok Bisnis Unggul: Bisnis skala kecil hingga menengah dengan literasi digital dan keuangan tinggi, memiliki daya tarik tertinggi dalam hal pendanaan.

Segmentasi ini dirancang untuk melengkapi segmentasi UMKM yang sudah ada selama ini, atau yang dikelompokkan berdasarkan modal usaha dan pendapatan tahunan sesuai PP Nomor 7 Tahun 2021.

Segmentasi baru ini juga mengakomodir jumlah karyawan, tingkat maturitas digital dan finansial, dan tipe industri (manufaktur atau servis di pasar UMKM), sehingga memperluas cakupan pemahaman profil dan perilaku UMKM, serta mendorong pembentukan kebijakan dan penetrasi pembiayaan yang lebih akurat di masa depan.

Partner EY Parthenon Indonesia untuk Strategy and Transactions Anugrah Pratama mengatakan, definisi nasional tentang UMKM yang ada saat ini masih memiliki ruang untuk pengembangan disesuaikan dengan industri yang membutuhkan. Melalui riset ini diharapkan seluruh pemangku kepentingan, termasuk pemerintah, akan memiliki definisi terpadu untuk dapat menyelaraskan dan menyusun strategi yang lebih kuat untuk segmen UMKM.

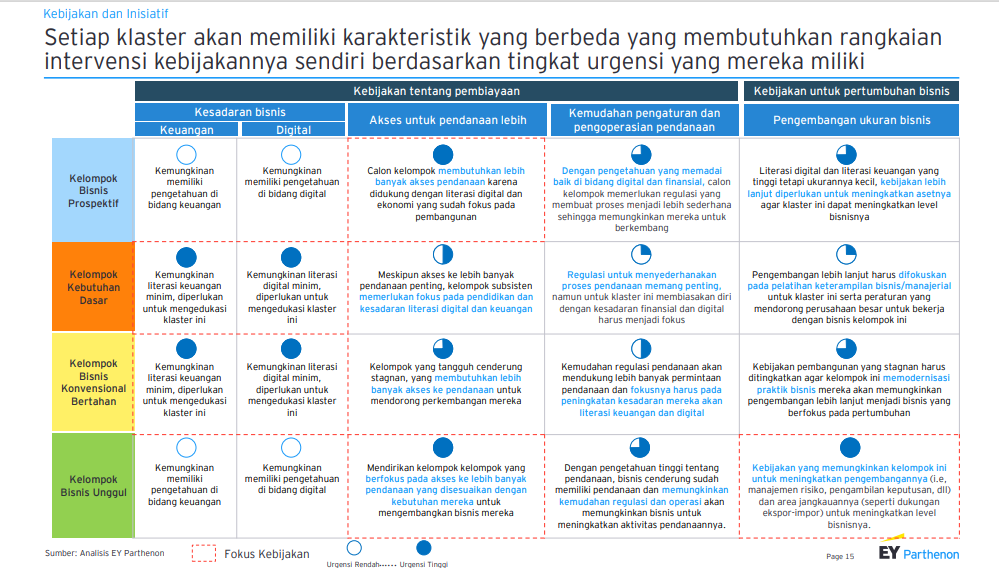

Setiap segmentasi ini memiliki masalah dan solusi yang berbeda satu sama lain. Dalam riset dipaparkan, Kelompok Bisnis Prospetif membutuhkan kebijakan terkait kemudahan akses pembiayaan, sementara Kelompok Kebutuhan Dasar membutuhkan kebijakan terkait peningkatan kesadaran digital dan finansial mereka.

Selanjutnya, Kelompok Bisnis Konvensional Bertahan membutuhkan kebijakan terkait peningkatan kesadaran digital dan finansial. Terakhir, Kelompok Bisnis Unggul membutuhkan peningkatan penyediaan pembiayaan dan akses pengembangan bisnis.

"Segmentasi UMKM ini menjawab sejumlah kemungkinan risiko pembiayaan khusus per klaster yang harus diperhatikan. Setiap klaster tersebut membutuhkan serangkaian intervensi kebijakannya sendiri berdasarkan tingkat urgensi yang dimiliki. Oleh karena itu, pengambilan langkah yang tepat sangat penting agar pembiayaan tidak salah sasaran dan terhindar dari kesenjangan yang semakin besar," katanya.

Penyaluran belum merata

Riset ini juga menemukan bahwa penyebaran permintaan pembiayaan di seluruh wilayah tidak seragam karena memiliki komposisi klaster yang unik. Permintaan pembiayaan UMKM masih terpusat di Jawa dan Bali, yakni 62% dari total pembiayaan UMKM di Indonesia pada 2022 dan akan menjadi 61% pada 2026.

Pada 2022, total suplai pembiayaan UMKM Rp1400 Triliun dan pada 2026 akan menjadi Rp1900 Triliun. Sementara itu, segmen dengan pertumbuhan tertinggi terdapat di Indonesia Timur dengan skala Ultra Mikro dan Mikro (Segmen Bisnis Prospektif) yang memiliki laju pertumbuhan CAGR 23,1% antara 2022-2026.

Permintaan pembiayaan dari Indonesia Timur diperkirakan mencapai Rp250 Triliun pada 2026, di mana 24% atau sekitar Rp60 triliun berasal dari kelompok Bisnis Prospektif. Namun, sampai saat ini, akses pendanaan masih terbatas di daerah tersebut.

Sedangkan untuk usaha skala besar yang masih belum matang (Segmen Bisnis Konvensional Bertahan) masih mendominasi permintaan pembiayaan di Kalimantan. Kondisi ini membutuhkan kombinasi program pembiayaan dan kesadaran untuk membantu UMKM tumbuh optimal.

"Potensi masih banyak dan kita setuju [itu berada] di beyond Jawa Bali. Memang pertimbangan bisnisnya market terbesar ada di sini karena growth paling besar. Tapi [luar Jawa] yang lain juga sedang bertumbuh. Kalau mindset-nya ke sini saja, market akan jenuh. Tapi perlu dicatat, kalau sudah jadi juara Jawa belum tentu [dengan produk dan strategi yang sama] di luar Jawa bakal berhasil karena target audiensnya dan kebiasaannya berbeda," tambah Anugrah.

Ketua Bidang Humas AFPI sekaligus CEO & Founder Amartha Andi Taufan Garuda Putra menuturkan, "Dengan memahami profil pembiayaan yang berbeda di setiap daerahnya, maka lembaga keuangan termasuk anggota AFPI dapat mengetahui potensi pendanaan yang dapat disalurkan. Dengan demikian segmentasi klaster UMKM ini dapat menjadi panduan bagi seluruh pemangku kepentingan, termasuk pemerintah dalam merumuskan inisiatif kebijakan utama yang sesuai dengan profil daerah masing-masing.”

Sebelumnya, EY memproyeksikan total kebutuhan pembiayaan UMKM pada 2026 akan mencapai Rp4300 triliun dengan kemampuan suplai hanya Rp1900 triliun. Artinya, terdapat selisih atau gap sebesar Rp2400 triliun dari total kebutuhan pembiayaan.

Permintaan beserta suplai bertumbuh dengan laju pertumbuhan yang hampir sama, yakni Compound Annual Growth Rate (CAGR) ~7,2% dari 2022 hingga 2026. Hal ini menyebabkan selisih pembiayaan juga bertumbuh dengan laju CAGR ~7%, sehingga gap akan terus melebar dikarenakan laju pertumbuhannya yang masih positif.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id