Beberapa waktu lalu, Bank Indonesia (BI) menyebutkan total transaksi pembayaran dengan metode QRIS meningkat pesat selama satu tahun terakhir. Nilai transaksi QRIS mencapai sebesar Rp9 triliun di semester I 2021 atau melesat 214% dibandingkan periode sama tahun lalu. Total merchant yang menggunakan QRIS juga naik menjadi 8,2 juta. Setidaknya, ada penambahan sekitar 3 juta dari 6 juta merchant di akhir 2020.

Dalam sebuah webinar Digi X yang digelar Infobank, Asisten Gubernur dan Kepala Departemen Kebijakan Sistem Pembayaran Bank Indonesia Filianingsih Hendarta mengungkapkan, pandemi Covid-19 memberikan efek booster luar biasa terhadap percepatan keuangan digital di Indonesia. Selain faktor peralihan perilaku konsumen ke digital, akselerasi ini terbantu kolaborasi para pelaku di ekosistem digital di sektor bank dan non-bank yang semakin erat.

“Dalam waktu dekat, kami juga akan segera meluncurkan fitur Customer Presented Mode karena sekarang kita baru ada Merchant Presented Mode. Kami juga sedang piloting transaksi QRIS untuk cross border, baik inbound maupun dan outbound,” ungkap wanita yang karib disapa Fili ini.

Dengan pencapaian yang tidak terduga ini, bagaimana asa implementasi QRIS ke depan di situasi saat ini, dan apa saja upaya yang dapat dilakukan untuk mendorong adopsinya?

Tentang QRIS

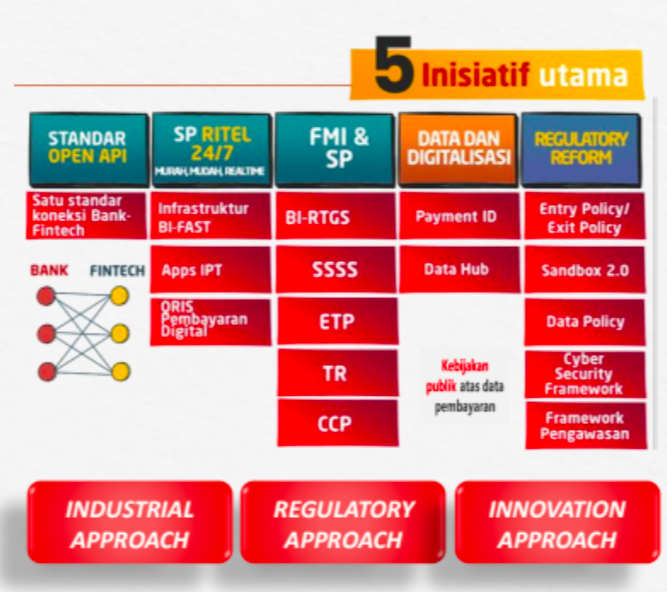

QRIS atau Quick Response Code Indonesian Standard (QRIS) merupakan bagian dari lima inisiatif besar yang dicanangkan Bank Indonesia untuk menuju Sistem Pembayaran Indonesia (SPI) 2025.

QRIS dikembangkan Bank Indonesia dan Asosiasi Sistem Pembayaran Indonesia (ASPI) untuk menggabungkan berbagai macam QR dari berbagai Penyelenggara Jasa Sistem Pembayaran (PJSP) menjadi satu QR Code. Sebagai sistem pembayaran digital, QRIS dirancang sebagai Standar QR Code untuk aplikasi uang elektronik berbasis server, dompet digital, dan mobile banking.

Secara teknis, QRIS tersedia dalam dua jenis. Pertama, dalam format statis (media cetak/stiker, QR Code sama setiap transaksi, QR Code belum ada nominal sehingga input manual). Kedua, dinamis (QR Code lewat struk yang dicetak mesin EDC/tampil di monitor, QR Code selalu berbeda tiap transaksi, QR Code punya nominal pembayaran).

Masyarakat dapat membayar transaksi di merchant dengan satu QR Code untuk semua platform. Skenarionya begini, apabila Anda tidak bisa membeli minuman karena merchant terkait tidak menerima opsi pembayaran Anda, QRIS akan memampukan merchant untuk menerima setiap pembayaran dari setiap platform. Tidak perlu lagi satu mesin EDC untuk satu platform. QRIS memberikan ruang bagi masyarakat untuk melakukan pembayaran apapun platformnya dengan satu QR Code.

Lalu, mengapa kita memerlukan QRIS? Teknologi ini dapat memperluas akseptasi pembayaran nontunai nasional secara lebih efisien. Melalui penggunaan satu standar QR Code, penyedia barang dan jasa tidak perlu memiliki berbagai jenis QR Code dari penerbit yang berbeda.

Jauh sebelum QRIS diluncurkan, sebetulnya pemerintah sudah menerapkan QR Code sebagai alat pembayaran sejak paruh 2015. Namun, saat itu PJSP masih menggunakan QR secara eksklusif. Dengan pertumbuhan penetrasi smartphone dan peluang untuk membantu segmen unbanked dan underbanked, BI memutuskan melakukan standardisasi QR Code.

Alasan lainnya adalah BI melihat contoh keberhasilan tinggi pada QR sebagai alat pembayaran di beberapa negara, yaitu Tiongkok melalui Alipay dan WeChatPay, serta India lewat PayTm dan BharatQR.

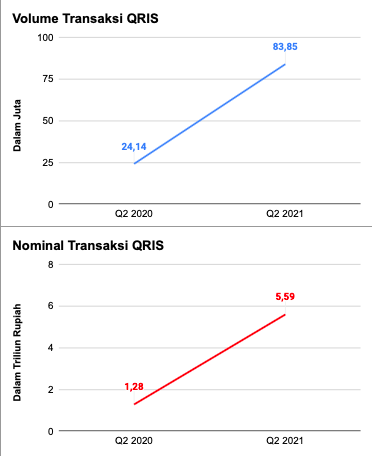

Dua tahun berselang peluncuran resminya, QRIS menuai pencapaian positif--sebagian besar terbantu karena pandemi. Berdasarkan data BI, volume transaksi QRIS naik 247% di kuartal kedua 2021 menjadi 83,85 juta transaksi. Sementara, nilai transaksinya meroket 336% menjadi Rp5,59 triliun dibandingkan periode sama tahun lalu.

Sama halnya seperti QRIS, pelaku dan industri di ekosistem keuangan digital lainnya juga mengalami pertumbuhan positif dikarenakan pandemi. Sebagaimana disampaikan Fili pada webinar tersebut, pertumbuhan ekosistem keuangan digital (EKD) di tahun ini diproyeksi terus meningkat.

Adopsi dan tantangan

Mengingat QRIS masih seumur jagung, progress adopsinya pun belum masif. Konsumen banyak menemui kesulitan dalam penggunaannya, terlebih dengan batasan ruang gerak masyarakat saat ini. Hal ini diketahui dari survei kecil, yang melibatkan 65 responden, yang dilakukan DailySocial di bulan Agustus 2021 secara online.

Survei ini mungkin memang belum dapat mewakili mayoritas isu yang ada di lapangan, namun responden memberikan perspektif menarik yang sebetulnya dapat menjadi ruang perbaikan bagi pemangku kepentingan yang terlibat.

Pertama, tantangan ketika bertransaksi dengan QRIS. Menurut responden, sebanyak 65,6% responden mengaku banyak merchant belum mengadopsi QRIS. Kemudian, sekitar 55,7% menilai koneksi internet mempersulit transaksi, dan 29,5% responden menyebut proses scan QRIS relatif lama.

Yang cukup menarik adalah beberapa responden menyoroti bagaimana merchant yang mereka temui hanya menjadikan QRIS sebagai pajangan. Mereka menilai, ada merchant yang telah mengaktifkan QRIS, tetapi kasir jarang menawarkan kepada konsumen karena tidak tahu cara menggunakannya.

Sementara itu, sebagian responden mengaku belum berminat menjajal QRIS karena ketersediaan QRIS di merchant terbatas (60,9%), konsumen tidak tahu cara menggunakannya (17,4%), fitur belum tersedia di perangkat (13%), dan kasir jarang menawarkan pembayaran dengan QRIS (4,3%).

Dari sudut pandang pelaku usaha, sebetulnya BI sudah melonggarkan kebijakan agar tidak memberatkan impelementasinya. Mengutip Kontan, BI menetapkan biaya transaksi atau merchant discount rate (MDR) yang ditanggung oleh mitra/merchant hanya 0,7%. Menggunakan QR hanya mengeluarkan biaya Rp35 ribu untuk satu kode QR di setiap merchant.

Perluasan merchant

Pandemi Covid-19 membawa dampak positif terhadap ekosistem keuangan digital Indonesia. Akan tetapi, pemerintah dan para pemangku kepentingan idealnya jangan menjadikan ini sebagai momentum emas sementara. Perlu ada ruang perbaikan lebih agar adopsi QRIS dapat meningkat secara konsisten hingga sampai era pasca-Covid nanti. Apalagi, mumpung sebagian masyarakat sudah mulai terbiasa dengan transisi pembayaran digital,

Masih dari survei yang kami lakukan, banyak responden berharap adopsi QRIS dapat diperluas penggunaannya dan tidak terbatas pada transaksi makanan dan minuman saja. Sebanyak 87,3% responden mengharapkan QRIS dapat digunakan pada pedagang kaki lima, 81% di pasar, 76,2% layanan pemerintah, dan 68,3% untuk transportasi publik.

Pemerintah juga perlu memikirkan bagaimana memaksimalkan adopsi QRIS apabila pembatasan sosial masih akan terus berlanjut. Dengan pengetatan aktivitas di tempat publik, seperti pusat perbelanjaan, bagaimana memberlakukan QRIS apabila merchant saja sudah banyak yang tidak beroperasi. Kecuali untuk pemesanan food delivery.

Sebagaimana diberitakan Bisnis, BCA sempat mengalami penurunan transaksi fisik sehingga memengaruhi layanan dengan metode QRIS. Sementara, menurut responden kami, mereka mulai jarang menggunakan QRIS dengan pengetatan aktivitas beberapa bulan terakhir. Sebanyak 20% responden mengaku masing-masing hanya bertransaksi 1 kali dalam 3 bulan ke atas dan 2-3 kali per bulan. Sebanyak 16,7% menyebut bertransaksi QRIS sekitar 2-3 kali per minggu.

DailySocial sempat mencoba meminta tanggapan Bank Indonesia terkait isu-isu di atas, tetapi belum ada pernyataan lebih lanjut. BI sebetulnya sudah memperbarui kebijakan penggunaan QRIS dengan menaikkan limit transaksi dari Rp2 juta menjadi Rp5 juta.

Dalam waktu dekat, BI juga akan merilis fitur Customer Presented Mode di mana merchant yang melakukan scan. Namun apakah ini sudah cukup? Pemerintah diharapkan tidak sampai kehilangan momentum dengan gejolak akselerasi digital dan perubahan perilaku konsumen saat ini.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id