GMV Food Delivery di Asia Tenggara Hanya Naik 5% Sepanjang 2023

Menurut laporan Momentum Works, Indonesia tetap jadi pasar terbesar food delivery dengan nilai $4,6 miliar

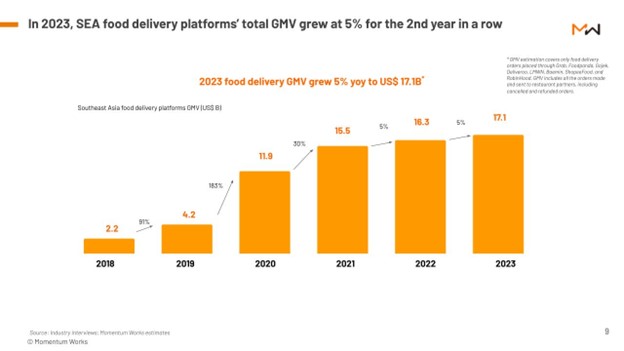

Laporan tahunan “Food Delivery Platforms in Southeast Asia” yang diterbitkan Momentum Works mengungkapkan total GMV layanan pesan-antar makanan di Asia Tenggara diperkirakan sebesar $17,1 miliar---hanya tumbuh 5% (yoy) sepanjang 2023. Angka pertumbuhan ini persis seperti yang terjadi di 2022.

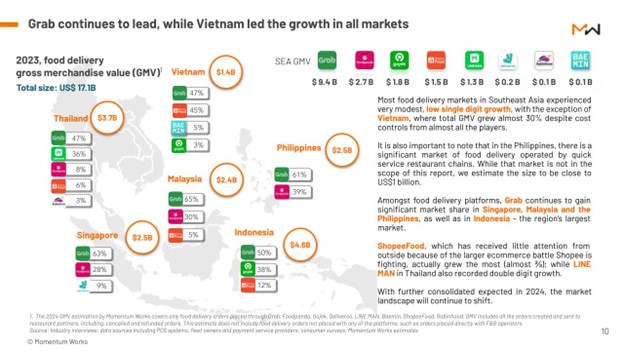

Pertumbuhan terbesar datang dari Vietnam ($1,4 miliar atau 27%) dan diikuti Malaysia ($2,4 miliar atau 9%). Thailand dan Indonesia mencatat pertumbuhan satu digit, masing-masing GMV sebesar 2,7% ($3,7 miliar) dan 2,2% ($4,6 miliar). Sementara Singapura tetap terjaga di GMV yang sama, sebesar $2,5 miliar.

Bila melihat secara volume, Indonesia tetap jadi pasar terbesar, disusul Thailand. Singapura dan Filipina berada di urutan yang sama, lalu diikuti Malaysia, dan Vietnam.

“Tingginya konsumsi makanan dan minuman, rendahnya penetrasi pesan-antar makanan, dan konsolidasi yang sedang berlangsung, menyisakan banyak ruang pertumbuhan bagi platform pesan-antar makanan di wilayah ini. Sambil berfokus pada kemampuan inti mereka, para pemain terkemuka juga perlu memperhatikan potensi perubahan pasar dan tantangan yang muncul,” kata Founder & CEO Momentum Works Jianggan Li dalam keterangan resmi, Senin (29/1).

Walau sebagian negara di kawasan ini hanya cetak pertumbuhan satu digit, ada catatan kecil yang menarik terjadi di Filipina. Di sana sebagian besar pasar pesan-antar makanannya dioperasikan oleh jaringan restoran cepat saji.

“Meskipun pasar tersebut tidak termasuk dalam cakupan laporan ini, kami memperkirakan ukurannya mendekati ⅓ dari total platform GMV di negara tersebut,” tulis laporan tersebut.

Lebih lanjut, berdasarkan kontribusi dari masing-masing pemain, Grab masih dinobatkan sebagai kontributor terbesar di kawasan ini, sebesar 55% atau $9,4 miliar dari total GMV. Foodpanda dan Gojek diperkirakan menyumbang 15,8% ($2,7 miliar) dan 10,5% ($1,8 miliar), atau masing-masing mengalami penurunan sebesar 12,9% dan 10,0% YoY.

Berikutnya, Shopee dan LINE MAN menunjukkan pertumbuhan yang signifikan. Keduanya diperkirakan berkontribusi masing-masing sebesar 8,8% ($1,5 miliar) dan 8,1% ($1,4 miliar).

More Coverage:

Pangsa pasar Grab mendominasi secara signifikan di Singapura, Malaysia, Filipina, dan Indonesia. ShopeeFood, yang hanya menerima sedikit perhatian dari luar karena persaingan e-commerce yang lebih besar yang diperjuangkan oleh Shopee, justru mengalami pertumbuhan paling besar (hampir ⅔); sedangkan LINE MAN di Thailand juga mencatatkan pertumbuhan dua digit.

Sorotan utama

Laporan ini juga menyoroti tren industri pada tahun 2023. Berikut rangkumannya:

- Merek F&B premium menghadapi tantangan meskipun belanja regional untuk F&B mulai pulih: belanja F&B di Asia Tenggara akhirnya pulih hingga melampaui tingkat sebelum pandemi ($125,2 miliar pada 2023 vs $115,7 miliar pada 2019). Namun, banyak merek premium (terutama di Singapura) mendapati tahun ini lebih sulit dibandingkan tahun 2022, dan banyak yang mengambil langkah pemotongan biaya di tengah ketidakpastian makro dan inflasi, yang mungkin meningkatkan sensitivitas harga di kalangan pengunjung kelas menengah.

- Masuknya merek-merek F&B asal Tiongkok secara massal meningkatkan persaingan: Pada tahun 2023 terjadi percepatan masuknya dan ekspansi merek-merek F&B Tiongkok ke Asia Tenggara. Tren ini terlihat dari 30 gerai Luckin Coffee di Singapura dan hampir 4.000 gerai Mixue di seluruh Asia Tenggara. Namun merek-merek dalam berbagai kategori dan ukuran juga telah hadir di wilayah tersebut. Mereka memanfaatkan pengetahuan mereka dalam pengoperasian toko, pemasaran, pengoperasian pengguna, dan manajemen waralaba. Harapkan lebih banyak lagi di tahun 2024.

- Pemain utama food delivery telah mencapai profitabilitas: Sebagian besar platform telah mencapai atau berada di jalur yang tepat untuk mencapai titik impas EBITDA yang disesuaikan (adjusted EBITDA), dengan beberapa target untuk mencapai arus kas bebas positif pada tahun 2024. Namun, seperti yang ditunjukkan oleh pengalaman Meituan dan Uber, profitabilitas mungkin tidak akan bertahan lama - platform harus terus menyeimbangkan pertumbuhan dengan profitabilitas yang berkelanjutan.

“Setelah satu hingga dua tahun melakukan pengurangan biaya, optimalisasi operasional, dan terkadang PHK, sebagian besar platform, menurut definisi mereka sendiri, telah mencapai tingkat profitabilitas tertentu. Konsolidasi yang sudah terjadi di sektor ini diperkirakan akan berlanjut pada tahun 2024,” tulis laporan tersebut.

- Para pemain pesan-antar makanan terus melakukan perbedaan strategi, memanfaatkan iklan untuk meningkatkan pendapatan: Para pemain pesan-antar makanan utama terus memanfaatkan produk iklan untuk mengunci lebih banyak investasi dari merchant. Kemudian, memperluas portofolio produk periklanannya untuk memenuhi berbagai kebutuhan dari semua merek, termasuk jaringan F&B besar, merchant UKM F&B, dan FMCG.

- Ruang untuk pertumbuhan basis pengguna dan optimalisasi operasional di kawasan ini: Grab hanya memiliki 5% dari 600 juta populasi di kawasan ini sebagai pelanggan transaksi bulanan. Di tengah tren topline sektor yang datar, populasi yang belum terlayani di kota-kota besar, ekspansi ke kota-kota kecil, dan melayani wisatawan memberikan peluang pertumbuhan lebih lanjut bagi platform pesan-antar makanan. Pemain didorong untuk terus mengoptimalkan operasi untuk mengurangi biaya dan meningkatkan keuntungan mereka.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id