Mampukah Raksasa Bank Syariah Indonesia Memberdayakan Ekosistem Fintek Syariah Negara?

Bank Syariah Indonesia adalah konsorsium tiga bank milik negara yang akan mendefinisikan kembali ekonomi syariah di kawasan

Netti Husna adalah guru biologi sekolah menengah negeri di Tangerang Selatan, di perbatasan barat daya Jakarta. Di malam hari, Husna mengajar bahasa Arab di teras depan rumahnya, tempat anak-anak keluarga Muslim berkumpul untuk membaca bahasa resmi Alquran. Sebagai Muslim yang taat, Husna melakukan yang terbaik untuk menjalani hidupnya sesuai dengan ajaran Islam. Dia mengikuti aturan yang telah dipetakan oleh generasi taat agama, termasuk bagaimana dia menangani masalah keuangannya. Wanita berusia 50 tahun ini sangat cermat dalam memilih layanan keuangan yang sesuai dengan kebutuhannya.

“Saya tidak menggunakan kartu kredit dan saya tidak pernah meminjam uang dari lembaga keuangan konvensional karena mereka mengenakan bunga, yang merupakan bagian dari riba, praktik yang dilarang dalam agama saya,” kata Husna kepada KrASIA. Kehati-hatian yang dia lakukan sekarang meluas ke produk tekfin. “Saya boleh saja dengan platform pembayaran mobile karena diperbolehkan oleh Majelis Ulama Indonesia [MUI], tapi saya tidak menggunakan fitur paylater karena mengusung prinsip seperti kartu kredit,” ujarnya.

Dalam beberapa tahun terakhir, platform fintek berbasis syariah bermunculan di Indonesia, menawarkan berbagai layanan seperti pinjaman untuk usaha mikro, kecil, dan menengah (UMKM), serta pembiayaan haji dan umrah (haji ke Mekkah). Bekerja sama dengan bank syariah, perusahaan fintech syariah membawa komunitas Muslim ke dalam layanan keuangan. Namun, fintech syariah tidak sekomprehensif platform konvensional.

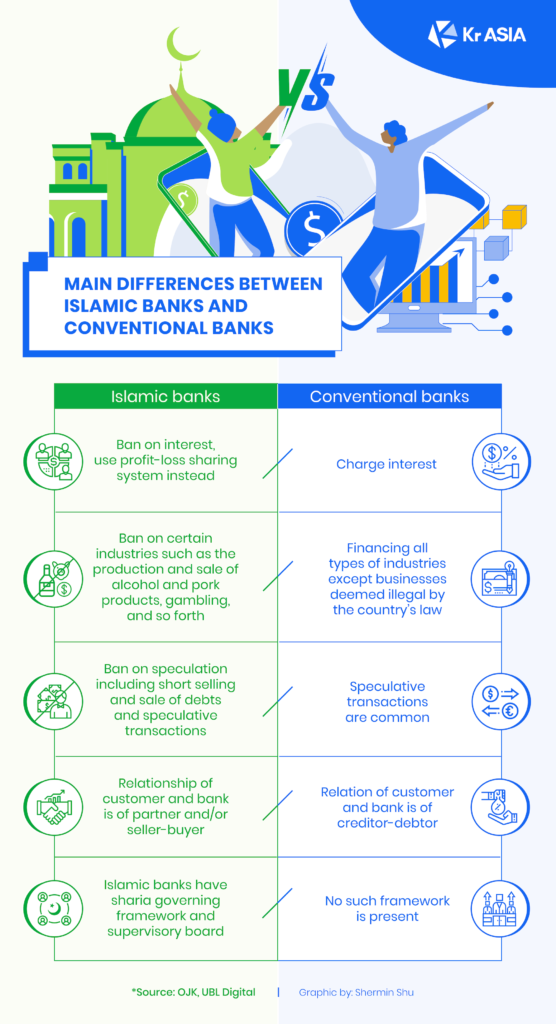

Husna bersama jutaan Muslim lainnya di Indonesia mengandalkan ekonomi syariah dan opsi perbankan yang mematuhi hukum Islam. Salah satu prinsip fundamental adalah pelarangan bunga yang dibebankan oleh pemberi pinjaman dan investor. Sebaliknya, perbankan syariah menjalankan sistem di mana keuntungan dan kerugian dibagi. Penghasilan apapun dari spekulasi (qimar) atau kebetulan (maysir) juga dilarang, begitu juga dengan partisipasi dalam kontrak-kontrak yang mengandung resiko berlebihan (gharar), seperti short selling di pasar saham dan komoditas. Selain itu, dana yang disimpan ke lembaga perbankan syariah tidak digunakan untuk mendukung industri yang haram — berdosa menurut hukum Islam — seperti produksi atau penjualan minuman beralkohol dan produk daging babi, perjudian, dan apa pun yang berkaitan dengan pornografi.

Ada 225 juta Muslim yang tinggal di Indonesia, populasi Muslim terbesar di satu negara. Guna memajukan ekonomi syariah, Presiden Joko Widodo meluncurkan Bank Syariah Indonesia (BSI) pada 1 Februari dengan menggabungkan tiga bank BUMN — Bank BRI Syariah, Bank Syariah Mandiri, dan Bank BNI Syariah — menjadikannya bank syariah terbesar negara. BSI merupakan tonggak baru perekonomian Islam di Indonesia. Pemerintah dan pemangku kepentingan lainnya mengharapkan BSI menjadi salah satu lembaga perbankan syariah terbesar di dunia.

Husna adalah nasabah lama Bank Syariah Mandiri. Dia tidak yakin bagaimana merger akan berdampak pada pelanggan seperti dia, tetapi dia berharap BSI dapat memberikan layanan syariah yang lebih baik dan lebih komprehensif bagi umat Islam.

Gambar oleh Shermin Shu/KrASIA.

Gambar oleh Shermin Shu/KrASIA.

Berbagi infrastruktur untuk fintek syariah

BSI memiliki modal inti sekitar Rp20,4 triliun (USD 1,4 miliar). Mereka bertujuan untuk meningkatkan jumlah tersebut hingga Rp 30 triliun (USD 2,1 miliar) pada tahun 2022. Hal ini akan memperkuat infrastruktur fintek syariah, menurut Lutfi Adhiansyah, CEO dari platform fintech Ammana.

“Tidak ada bank syariah yang menerbitkan e-money sendiri, karena beberapa layanan digital seperti rekening lender fund dan payment gateway hanya bisa diterbitkan oleh BUKU 4 bank [yang memiliki prasyarat untuk memiliki modal inti Rp30 triliun]. Layanan mobile banking saat ini juga sangat terbatas, pelanggan tidak dapat membuka rekening online atau menggunakan tanda tangan digital. Teknologi bank syariah tidak secanggih bank konvensional,” kata Lutfi kepada KrASIA. Ia juga menjabat sebagai kepala cluster syariah di AFPI, asosiasi fintech lending Indonesia.

Dengan beberapa perubahan mendasar yang bisa dijadikan momentum oleh BSI, platform fintek bisa menyatu dengan megabank halal dan menyadap segmen di luar lending, seperti credit scoring, e-KYC, tanda tangan digital, dan lain sebagainya, ujar Lutfi. Sederhananya, skala BSI memberikan peluang untuk menjangkau lebih jauh dari tiga institusi pembentuk yayasannya.

Bank-bank yang menjadi tulang punggung BSI akan mengintegrasikan data nasabahnya sehingga memudahkan perusahaan tekfin yang bekerja sama dengan BSI untuk menawarkan layanan kepada nasabahnya. Secara makro, kehadiran Bank Syariah Indonesia menunjukkan niat pemerintah untuk menjadikan Indonesia sebagai pusat ekonomi syariah di skala regional dan global, setara dengan Malaysia dan Maybank Islamic, bank syariah terbesar di Asia Tenggara, bahkan Arab Saudi dan Bank Al Rajhi, yang merupakan bank Islam terbesar di dunia.

Dima Djani, co-founder dan CEO platform P2P lending Alami Sharia, berharap BSI dapat merumuskan dukungan baru untuk ekosistem fintek syariah, terutama terkait dengan pilihan pendanaan yang sebelumnya terbatas, yang meliputi pemberi pinjaman kelembagaan untuk P2P lending dan pembiayaan ekuitas untuk perusahaan itu sendiri. “Kalau kita lihat bank konvensional seperti Bank BRI atau Bank Mandiri, mereka menyediakan infrastruktur end-to-end hingga platform P2P lending biasa. Mereka memiliki perpanjangan tangan dalam bidang VC yang memberikan ekuitas untuk fintech. Dari sisi operasional, mereka menyediakan rekening dana pemberi pinjaman yang memudahkan pemberi pinjaman melakukan transaksi pendanaan di platform fintech. Hal ini yang masih kurang dalam fintech syariah. "Dima menambahkan dengan bertambahnya aset, BSI bisa mengarahkan lebih banyak dana melalui platform fintech.

Namun, dia meredam prediksi itu dengan ekspektasi yang lambat. “Proses merger sangat rumit, apalagi melibatkan tiga bank besar. Mereka harus mengintegrasikan sistem, database, serta tim, termasuk yang terkait dengan kemitraan fintek. Butuh waktu bagi bank untuk menyelesaikan integrasi sebelum beralih ke rencana selanjutnya,” ujar Dima.

Dima menilai, banyak lembaga keuangan syariah yang kesulitan bersaing dengan entitas yang menawarkan layanan konvensional, baik dari segi harga, jangkauan, maupun teknologi. Itu sebabnya pemerintah sangat mendukung BSI. Tapi perlu adanya percepatan, dua kali lebih cepat dari bank konvensional yang sudah dilengkapi dengan teknologi canggih. Mungkin suatu saat BSI juga akan bertransformasi menjadi bank digital syariah, tapi itu tidak mungkin terjadi dalam waktu dekat,” ujarnya.

Geliat fintek syariah dan ekonomi Islam

Indonesia adalah rumah bagi 12,7% Muslim dunia, porsi yang lebih besar dari negara lain. Tapi itu sendiri tampaknya tidak cukup untuk menggairahkan ekonomi syariah negara. Indonesia masih tertinggal dari Malaysia, yang memimpin industri secara global, menurut Laporan Negara Ekonomi Islam Global yang diterbitkan pada tahun 2020 oleh Salaam Gateway, sebuah platform berita yang mencakup perkembangan ekonomi yang berfokus pada Muslim. Indonesia tertinggal di urutan keempat.

Pada Juni 2020, aset perbankan syariah mencapai Rp545,39 triliun (USD 39,22 miliar), 9,22% lebih tinggi tahun-ke-tahun, dan total pendanaan yang disalurkan mencapai Rp377 triliun (USD27,1 miliar), menurut data yang dihimpun oleh otoritas keuangan negara, OJK. Pangsa pasar perbankan syariah sebesar 6,18%, dengan 196 lembaga yang terdiri dari 14 bank umum syariah, 20 unit usaha syariah, dan 162 bank pembiayaan rakyat syariah.

Di antara populasi, literasi keuangan syariah masih rendah, sekitar 8% pada 2019, sedangkan literasi keuangan nasional di angka 38%, menurut data OJK.

Startup fintech yang beroperasi di segmen niche ini harus mampu menghadapi berbagai tantangan seperti rendahnya literasi keuangan syariah dan infrastruktur yang belum lengkap. Dari 149 fintech lender yang memiliki lisensi dan terdaftar di OJK per Januari 2021, hanya sepuluh yang sepenuhnya syariah. Tahun lalu, OJK mencabut lisensi platform fintech syariah Syarfi Teknologi, dan membatalkan pendaftaran untuk yang bernama Danakoo karena tidak dapat memenuhi persyaratan OJK.

Meski demikian, Luthfi Adhiansyah optimis fintech syariah, khususnya lending, akan semakin luas penggunaannya dan stabil di tahun-tahun mendatang. “Selama pandemi, platform pinjaman syariah menyalurkan sekitar Rp 1,7 triliun, naik dari Rp 1 triliun tahun lalu. Ini menunjukkan peningkatan permintaan di sektor ini,” ujarnya.

Ada lembaga keuangan dan perusahaan fintek yang menawarkan layanan keuangan konvensional maupun syariah. Diversifikasi dimaksudkan untuk melayani berbagai jenis klien, tetapi terkadang menjadi bumerang — pelanggan konservatif meragukan keaslian produk keuangan yang sesuai dengan syariah jika mereka yakin uang mereka dapat dicampur dengan uang tunai yang ditangani dengan cara non-Islam.

Lutfi meyakini perlunya pemisahan yang tegas antara layanan keuangan konvensional dan syariah guna membangun dan menjaga kepercayaan nasabah. Ini adalah kunci untuk membuat keuangan Islam dapat digunakan secara luas.

Halangan lainnya adalah kurangnya dana. Sejauh ini, tidak ada perusahaan modal ventura yang didedikasikan untuk mendukung platform syariah, dan investor lebih menyukai penyedia layanan keuangan yang menjalankan opsi keuangan Islami bersama dengan layanan konvensional. Itu berarti platform khusus sering diabaikan ketika investor mencari target untuk menyuntik dana.

Satu-satunya startup fintech syariah yang baru-baru ini mendapatkan modal baru adalah Alami, yang mengantongi USD 20 juta dalam putaran pendanaan ekuitas dan hutang bulan lalu, setelah putaran awal yang dipimpin oleh Golden Gate Ventures pada tahun 2019. Startup tersebut mengaku sebagai yang pertama mengumpulkan “Skema pendanaan VC berbasis syariah,” mengacu pada struktur pengaturan modalnya yang sesuai dengan aturan Islam. Dalam wawancara sebelumnya dengan KrASIA, Dima menjelaskan skema bagi hasil syariah mirip dengan pembiayaan ekuitas.

“Ada beberapa VC yang tertarik menjajaki fintech syariah, namun akhirnya lebih memilih berinvestasi di perusahaan biasa yang memiliki unit usaha syariah, karena dianggap lebih mudah dan tidak terlalu berisiko. Menurut saya penting bagi regulator untuk memisahkan kedua jenis bisnis tersebut, dan saya berharap BSI dapat menginspirasi institusi lain, termasuk fintek, untuk melakukan spin off unit bisnis syariahnya menjadi perusahaan yang sepenuhnya syariah,” jelas Lutfi.

Terlepas dari banyak tantangan, orang dalam industri percaya bahwa bank syariah raksasa yang baru didirikan dapat menjadi fondasi bagi fintech syariah di Indonesia dan sekitarnya, membantu ceruk segmen ini tumbuh dan bersaing dengan pemain konvensional yang sudah mapan.

-Artikel ini pertama kali dirilis oleh KrASIA. Kembali dirilis dalam bahasa Indonesia sebagai bagian dari kerja sama dengan DailySocial

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id